Algumas fintechs e instituições de pagamento estão sob a atenção do Banco Central devido à forma como gerenciam seu livro-razão. Portanto, este é o momento de renovar e evoluir.

Nosso módulo de Ledger é a resposta estratégica para a sua operação. Ele foi desenhado para ser acoplado perfeitamente ao seu sistema atual, permitindo que sua empresa atenda rapidamente a todas as exigências do Banco Central. Elimine gargalos em auditorias e blinde o seu negócio contra riscos regulatórios e eventuais punições.

No início de uma operação, é natural que muitas fintechs priorizem a validação do produto em detrimento da robustez dos sistemas de suporte. Quando o volume de clientes e transações ainda é incipiente, o controle de saldos e extratos muitas vezes é feito de forma manual ou improvisada.

Contudo, o ecossistema financeiro é rigorosamente regulado. Conforme a operação cresce, a ausência de uma infraestrutura contábil sólida expõe as instituições a severos riscos em auditorias do Banco Central e à urgência de adequações regulatórias complexas. É exatamente nesse cenário de transição que o Ledger se torna indispensável.

Um dos grandes diferenciais da nossa arquitetura é a regra de negócio dedicada ao controle de contas ESCROW ou como é conhecida Conta de Centralização, Conta de Liquidação ou simplesmente Conta de Trânsito. Essa funcionalidade otimiza os controles operacionais e mitiga riscos, impulsionando a viabilização de negócios de forma ágil e segura para os clientes.

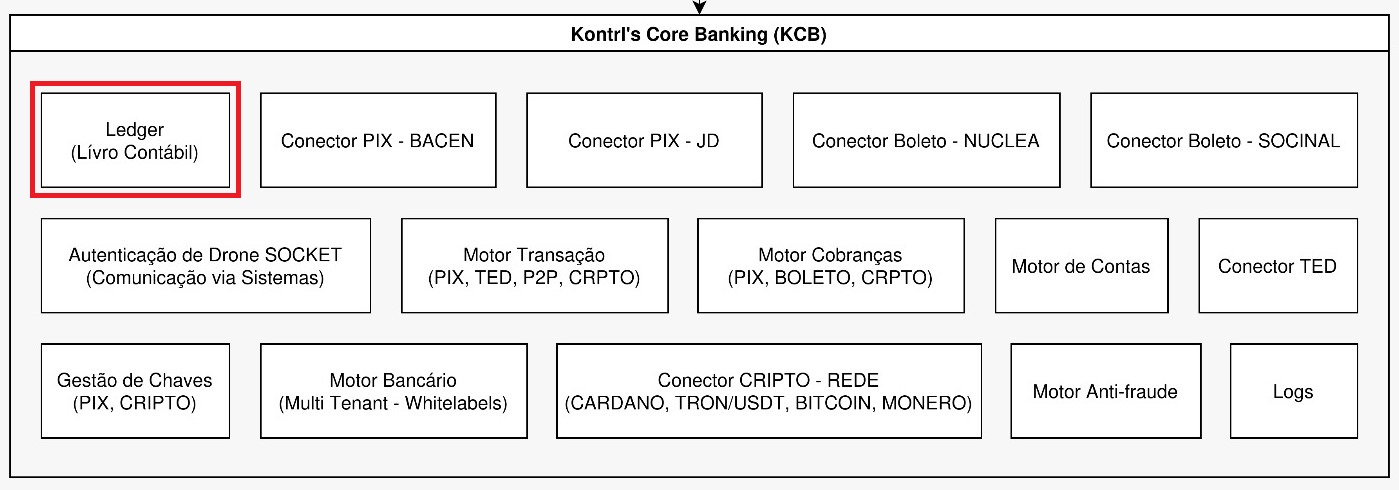

Kontrl Core Banking (KCB) nasceu Blockchain

O KCB Ledger nasceu projetado para o futuro. Desenvolvido com tecnologia Blockchain, ele automatiza o cumprimento das exigências do Banco Central de forma nativa. Garanta a governança, a imutabilidade dos dados e a segurança que sua fintech precisa para escalar sem gargalos regulatórios.

UID (Unique Identifier) Blockchain

No contexto de Blockchain, o conceito de UID (Unique Identifier) ganha uma dimensão muito mais profunda do que em bancos de dados tradicionais. Aqui, ele deixa de ser apenas uma chave de controle interna e passa a ser um identificador público, criptográfico, imutável e descentralizado.

Na blockchain, o UID é utilizado principalmente em três frentes: Identidade Descentralizada (DID), Rastreabilidade de Ativos (Tokens/NFTs) e Identificação de Transações (TxID).

Identidade Descentralizada (DID – Decentralized Identifiers)

Este é um dos usos mais revolucionários do UID com blockchain. O DID é um padrão global de UID que permite a pessoas, empresas ou dispositivos controlarem sua própria identidade digital sem depender de uma autoridade central (como Google, governos ou bancos).

- Como funciona: O UID é gerado localmente através de um par de chaves criptográficas (pública e privada). A chave pública (ou um derivado dela) é registrada na blockchain como seu UID global.

- Soberania de Dados: Ninguém pode apagar ou alterar o seu UID, e você só compartilha os dados atrelados a ele se assinar a transação com sua chave privada.

|

Característica |

UID em Banco de Dados Tradicional |

UID em Blockchain |

|

Autoridade |

Centralizada (gerada e validada pelo seu próprio sistema). |

Descentralizada (validada pela rede/consenso). |

|

Segurança |

Depende das credenciais de acesso ao banco. |

Protegido por criptografia assimétrica de chave pública/privada. |

|

Alteração |

Um administrador com privilégios pode apagar ou editar. |

É absolutamente imutável e permanente. |

|

Interoperabilidade |

Difícil de integrar com sistemas externos sem APIs específicas. |

Padrão global, legível por qualquer aplicação conectada àquela rede. |

Unir UID com Blockchain significa criar um “número de série” para pessoas, transações ou ativos que não pode ser clonado, fraudado ou apagado por ninguém. Se no Ledger tradicional o UID garante a organização interna, na Blockchain ele garante a confiança e a auditoria pública entre partes que não precisam se conhecer.

A Importância do Controle de Contas, Conta de Centralização, Conta de Liquidação ou simplesmente Conta de Trânsito

O gerenciamento rigoroso dessas contas traz três benefícios indispensáveis para o mercado atual:

- Mitigação de Risco Sistêmico (Segurança)

- Compliance e Rastreabilidade

- Viabilização de Negócios Complexos

Conta funciona como um pulmão financeiro e uma barreira de proteção. Ela é usada principalmente para três finalidades:

- Segregação de Recursos (Exigência Legal): No Brasil, pelas regras do Banco Central (Circular 3.682 e evoluções), o dinheiro dos clientes que transita por uma Instituição de Pagamento (IP) ou subcredenciadora não pode se misturar com o patrimônio próprio da empresa. Ele fica blindado em uma conta específica de liquidação. Se a empresa de pagamento falir, aquele dinheiro está protegido e pertence aos lojistas.

- Garantia de Split de Pagamento (Split Payment): Muito comum em marketplaces. Quando um cliente compra em um site e coloca no carrinho um produto da Loja A e um da Loja B, o dinheiro total vai para a conta Escrow do arranjo. O sistema processa as regras de negócio e divide (split) o valor exato para a Loja A, para a Loja B e a comissão do marketplace, liberando os saldos simultaneamente.

- Mitigação de Chargebacks (Contestações): Se o portador do cartão contestar a compra (alegando fraude ou que não recebeu o produto), o dinheiro correspondente que está na conta de trânsito/Escrow pode ser retido ou estornado antes de ser liquidado na conta bancária final do lojista.

Está interessado? Entre em contato…

Views: 0